驾驶证过期,保险公司能否免责?

发布日期:2015-10-22 作者:110网律师

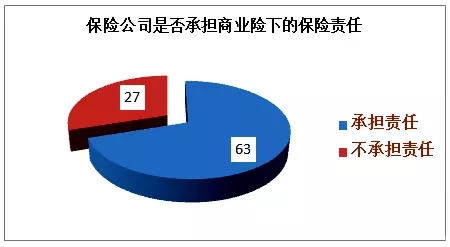

实证分析一、是否承担保险责任概况

关于保险责任,要区分强制险和商业险。 就强制险而言,《机动车交通事故责任强制保险条例》第二十二条规定:有下列情形之一的,保险公司在机动车交通事故责任强制保险责任限额范围内垫付抢救费用,并有权向致害人追偿:(一)驾驶人未取得驾驶资格或者醉酒的 …… 有前款所列情形之一,发生道路交通事故的,造成受害人的财产损失,保险公司不承担赔偿责任。对交强险的争议主要集中在是否符合上述各项条件,虽然对于 “ 未取得驾驶资格 ” 与 “ 驾驶证过期 ” 的关系曾经有过争议,但目前观点趋于一致,即上述规定中 “ 驾驶人未取得驾驶资格 ” 一般是指驾驶人从未取得驾驶证,或者驾驶证已被注销,“ 过期未注销 ” 不属于 “ 未取得驾驶资格 ”,不属于保险公司交强险法定免责事由。本实证分析只讨论商业险。 就商业险而言,从分析结果可知,70%的案件都要求保险公司承担保险责任,具体要求承担保险责任的理由下文详述。二、是否承担保险责任地域概况

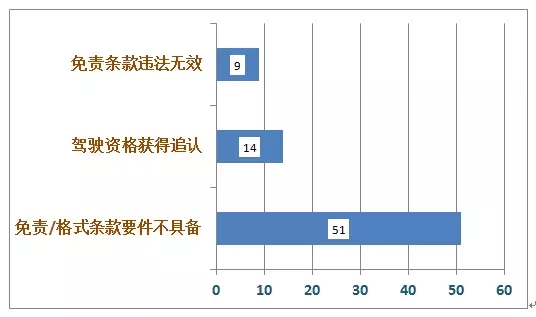

三、法院认定保险公司承担保险责任的理由

上述三大原因体现了法官审理的三个思路(有些案件同时阐述几个原因): 1、免责条款违法无效,是从免责条文是否有效角度予以考察,占比14.3%; 2、免责/格式条款要件不具备,是从免责条文是否生效角度予以考察,占比80.9%; 3、驾驶资格获得追认,是从是否落入免责条文所示情形角度予以考察,占比22.2%。 (一)免责条款违法无效 因保险合同一般都是格式合同,故保险合同中的免责条款一般都是格式条款,因此条款效力同时受免责条款和格式条款相关规定的制约。 认定免责条款违法无效的法律依据是《保险法》第十九条:采用保险人提供的格式条款订立的保险合同中的下列条款无效: (一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的。该条与《合同法》第四十条对应:格式条款具有本法第五十二条和第五十三条规定情形的,或者提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的,该条款无效。 在(2014)惠中法民四终字第159号中国大地财产保险股份有限公司深圳分公司等诉程素兰等机动车交通事故责任纠纷二审案中—— 法院认为:由于上诉人大地保险公司提供的保险合同为格式条款,且驾驶证有效期届满并不必然导致驾驶员驾驶车辆危险系数的增加,亦不必然提高保险公司的赔偿风险,故该条款明显属于免除自身义务,加重被保险人的责任,根据上述规定该免责条款无效。 在(2014)通中民终字第2104号王夕军与中国人民财产保险股份有限公司通州支公司等机动车交通事故责任纠纷二审案中—— 法院认为:从保险精算基础考察,无证驾驶显然会增加风险发生的概率,保险公司将其作为免责事由具有合理性,但“驾驶证超过有效期、未按规定进行审验”未必会增加风险发生的概率,故将其作为免责事由显然对投保人有失公允。故确定保险公司是否免责,应以保险免责条款为基础,考察“驾驶证超过有效期、未按规定进行审验”是否明显增加发生事故的风险或与事故的发生是否具有盖然性的因果关系作为确定保险公司是否免责的依据。 研究人员注意到,法官在判决书中似乎不太倾向单独以此为由判决保险公司承担保险责任,因为这个定性从根本上否定了该条款的效力。而所有不要求保险公司承担保险责任的案件中,法官显然都认为这样的规定都是有效的。 从地域来看,广东省辖区法院采纳上述理由判案的比例最高,在广东法院审理的7个案件中,有4个案件阐述了该理由。(二)驾驶资格获得追认 法官基本的审理思路为:新换驾驶证的有效期覆盖了事故发生日期,可以视为公安部门对于驾驶员事故期的驾驶资格予以了确认,因而不存在驾驶证过期的情形,故不适用免责条款。 如(2014)六民一终字第00853号方莉莉、曾维荣等与中国大地财产保险股份有限公司六安中心支公司等机动车交通事故责任纠纷二审案中—— 法院认为:对驾驶员持有的驾驶证的办理、核发机构应属公安交警部门,对驾驶证有无效力的确认也不是本案审理的范围。故原审以公安交警部门核发胡海涛的驾驶证时注明的起至时间,认定胡海涛不属保险条款中的免责情形,并无不当,判决保险公司在商业险限额内承担赔偿责任亦有依据。 在这样一种模式下,法官其实是对“驾驶证过期不承担保险责任”的免责条款作了解读,即认为免责条款中的“驾驶证过期”不能片面地理解为事故发生时驾驶证形式上过期未年检,而应该理解为驾驶员是否具备驾驶能力和资格,而为了衡量驾驶员是否具备驾驶能力和驾驶资格,又引入了另一个形式要件,即补充年检是否通过。较之第一种直接对免责条款的效力作出否定性评价,在保险公司履行了对免责(格式)条款的提示和说明义务的情形下,法官们似乎更倾向于以这种模式来要求保险公司承担责任。 研究人员注意到,虽然这种审理思路占有一定的比例,但在司法实践中并非没有反面声音,如(2014)宿中民终字第0791号韩成华、潘桂花等与仝德章、中国人民财产保险股份有限公司睢宁支公司等道路交通事故人身损害赔偿纠纷二审案中—— 法院明确阐明:本案涉案车辆的驾驶人仝楠虽然在事故发生后已换领了有效期限延展十年的驾驶证,且换领的驾驶证的有效期起始日期与原有效期6年的驾驶证的届满日期相互吻合、无间隙,但这一事后的换领行为不能否定在涉案交通事故发生时仝楠持有的系有效期已届满的驾驶证的事实。仝楠持有效期已届满的驾驶证驾驶机动车,不仅违反了《中华人民共和国道路交通安全法实施条例》的规定,也属于涉案商业三者险所约定的保险人可以免除保险赔偿责任的情形。 甚至在同一法院审理的案件中,我们也发现有不同的做法。如(2014)镇民终字第1687号案—— 二审法院认为,关于冯锦洪持有超期驾驶证的问题,一审法院审理过程中,冯锦洪提交机动车驾驶证,有效期自2011年4月16日至2021年4月16日,该证据证明冯锦洪所持驾驶证在有效期限内。上诉人认为驾驶证有效期已届满,保险人不负责赔偿,该上诉理由不能成立,本院不予采纳。 而在(2013)镇民终字第1621号案中,原审法院认为:由于事故发生时,吉红祥所持的驾驶证已失效,根据上述保险合同约定,长安保险镇江公司在商业三者险范围内不应承担赔偿责任。二审对此予以了确认。 又如(2014)东中法民一终字第909号案—— 法院认为,事故发生于2013年2月26日,叶东亮在事故发生时所持有的驾驶证的有效期至2012年7月30日,属于逾期未换证的情形。但叶东亮事后换领的驾驶证,其有效期从2012年7月31日起至2022年7月30日止,案涉事故发生在该有效期内,应视为交警部门认可叶东亮在事故发生时的驾驶资格,因此,叶东亮不存在《机动车第三者责任保险条款》第六条第七款第4点的约定的情形,中华联合财险东莞公司要求免除其保险责任,依据不足,本院不予支持。 而在(2014)东中法民一终字第176号案中,法院认为,根据已查明的事实,事故发生时驾驶人杨德欣的驾驶证已超过有效期,符合保险条款约定的免责情形,原审法院认定人保财险东莞公司在商业险范围内免责并无不当,本院予以维持。(三)免责/格式条款要件不具备 该审理思路的法律依据是: 《保险法》第十七条:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。 对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。 关于“足以引起投保人注意的提示”和“明确说明”,最高人民法院关于适用《保险法》若干问题的解释(二)中规定:第十一条:保险合同订立时,保险人在投保单或者保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示的,人民法院应当认定其履行了保险法第十七条第二款规定的提示义务。 保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务。 第十二条:通过网络、电话等方式订立的保险合同,保险人以网页、音频、视频等形式对免除保险人责任条款予以提示和明确说明的,人民法院可以认定其履行了提示和明确说明义务。 第十三条:保险人对其履行了明确说明义务负举证责任。 投保人对保险人履行了符合本解释第十一条第二款要求的明确说明义务在相关文书上签字、盖章或者以其他形式予以确认的,应当认定保险人履行了该项义务。但另有证据证明保险人未履行明确说明义务的除外。 相关的法律和司法解释对于保险合同下的免责条款的形式要件做了比较明确的规定。研究人员在对案件进行分析的过程中发现,保险公司做法不一,在实践中也因此会有不同的定性,以下我们依据情节逐一分析: 1、投保人未在保险合同中签字 这种情形在现实生活是常见的,特别是车险领域,合同当事人在对保险费达成一致后,投保人缴费,保险公司直接寄送保险合同。对这种情形的处理一般无争议,如果保险公司没有证据证明其通过网页、音频或者视频就免责条款向特定的当事人作出过提示和说明,则免责条款不生效。 2、保险合同对免责条款的特别提示和说明处有投保人的签字,但投保人抗辩非其本人签名 在这种情形下,有争议的是“签字人是否为投保人本人”举证责任的分配,该分配直接影响到举证不能的后果。从司法实践来看,有不同的举证责任分配方式: 在(2013)新中民一终字第745号中国人寿财产保险股份有限公司新乡市中心支公司与王宏卫等机动车交通事故责任纠纷二审案中—— 法院认为:王宏卫对投保单上“王宏卫”的签名辩称不是其本人所签,并向本院提交书面鉴定申请要求对该投保单上“王宏卫”的签名是否为其本人所签进行司法鉴定。经本院委托司法科学技术研究所司法鉴定中心进行司法鉴定,鉴定意见为该投保单上“王宏卫”签名不是王宏卫所写。故原审判令人寿财险新乡市中心支公司承担本案商业三者险赔偿责任,并无不当。虽然判决书并未明确法院对举证责任的分配,但投保人承担了实际的举证责任,依司法实践经验来看,有很大可能是在法院的释明下承担的该举证责任。 而在(2015)广法民终字第332号安邦财产保险股份有限公司广安中心支公司与刘浩书等机动车交通事故责任纠纷二审案中—— 法院认为:因《机动车车上人员责任保险条款》系格式合同,根据法律规定,格式合同提供方应当就格式合同中的免责条款履行明确的告知说明义务,投保人在投保单上签名确认是保险公司履行告知说明义务的重要证据,但投保人吴金强否认是其本人签名,安邦财保广安公司未提供证据予以证明投保单系吴金强本人签名,也未在本院规定时限提交鉴定申请,应当承担举证不能的法律后果,故认定安邦财保广安公司没有履行免责条款的明确告知说明义务,免责条款不发生法律效力。 3、投保人签署投保声明,声明中包含免责条款的提示内容 研究人员注意到,在保险公司是否已尽提示和说明义务这个问题上,绝大多数判决书的记载都比较简单,事实部分对于免责条款的表达方式、声明内容等不太表述,在论述部分,则简单地以“保险公司已尽到提示和说明义务”或者“保险公司未能证明其已就免责条款向投保人提示或明确说明”等带过。在有限的判决书表述中,研究人员注意到法院掌握的标准仍然存在差别。 比如,在(2013)皋民初字第2210号丁晓琴等与中国人寿财产保险有限公司如皋市支公司等机动车交通事故责任纠纷案中—— 法院认为:保险公司虽对案涉条款加黑印刷,但其字体与其他条款相同且字体较小,难以识别,不能足以引起投保人宗学平的注意。保险公司也未向宗学平另行提交就该条款和说明内容单独印刷并附上投保人声明交宗学平签字确认,故亦不能证明保险公司已就该免责条款的概念、内容、法律后果等对宗学平尽到了提示及明确说明义务。仅有投保签署声明不足以认定被告保险公司尽到明确的说明义务。虽然投保人签署声明时应负必要的谨慎注意义务,但仍不足以引起投保人对免责条款的充分注意,亦不能达到证明保险人已就免责条款的具体内容向投保人明确说明之目的,保险人所尽之说明义务亦不够彻底。 而在(2014)梅中法民一终字第294号沈小羊与中国大地财产保险股份有限公司南城支公司等机动车交通事故责任纠纷二审案中—— 法院认为:大地财保南城支公司提交的《机动车辆保险投保单》证实凯瑞物流公司为肇事车辆购买商业第三者责任险时盖章声明:“已经仔细阅读保险条款,尤其是黑体字部分的条款内容,并对保险公司就保险条款内容的说明和提示完全理解,没有异议,申请投保”,可认定保险公司对保险条款中的免责事由已尽提示和明确说明的义务,该保险免责条款已生效。 鉴于“提示和说明义务”的履行标准并非本篇实证分析的重点,本文不再具体展开。从前述分析数据来看,法官似乎更倾向于以免责/格式条款不具备形式要件为由,判决保险公司承担保险责任,因而免责条款的表述及相关义务的履行应是保险公司和投保人特别关注的点。四、总结 “驾驶证过期,保险公司是否承担保险责任”看似简单,但其中涉及的法律问题却颇有争议: 1、商业保险合同中约定“驾驶证过期,保险公司免责”是否因“免除保险人依法应承担的义务或者加重投保人、被保险人责任的”而无效?这是该类型案件需解决的最根本的问题,但从当前的司法实践来看,大多数法官都选择回避该问题;而试图从驾驶资格角度去解释免责条款的法官是不是内心亦认为“驾驶证形式过期,保险公司免责”这样的约定是不合理的? 2、假定前述约定有效,考察“驾驶证过期”的时间点是什么?是事故发生时,还是诉讼发生时? 3、当投保人否认其在保险合同签字时,对于签字的真伪应由谁来承担举证责任? 4、对于保险合同而言,提示和说明义务的界限在哪里? 转自:审判研究

关于保险责任,要区分强制险和商业险。 就强制险而言,《机动车交通事故责任强制保险条例》第二十二条规定:有下列情形之一的,保险公司在机动车交通事故责任强制保险责任限额范围内垫付抢救费用,并有权向致害人追偿:(一)驾驶人未取得驾驶资格或者醉酒的 …… 有前款所列情形之一,发生道路交通事故的,造成受害人的财产损失,保险公司不承担赔偿责任。对交强险的争议主要集中在是否符合上述各项条件,虽然对于 “ 未取得驾驶资格 ” 与 “ 驾驶证过期 ” 的关系曾经有过争议,但目前观点趋于一致,即上述规定中 “ 驾驶人未取得驾驶资格 ” 一般是指驾驶人从未取得驾驶证,或者驾驶证已被注销,“ 过期未注销 ” 不属于 “ 未取得驾驶资格 ”,不属于保险公司交强险法定免责事由。本实证分析只讨论商业险。 就商业险而言,从分析结果可知,70%的案件都要求保险公司承担保险责任,具体要求承担保险责任的理由下文详述。二、是否承担保险责任地域概况

三、法院认定保险公司承担保险责任的理由

上述三大原因体现了法官审理的三个思路(有些案件同时阐述几个原因): 1、免责条款违法无效,是从免责条文是否有效角度予以考察,占比14.3%; 2、免责/格式条款要件不具备,是从免责条文是否生效角度予以考察,占比80.9%; 3、驾驶资格获得追认,是从是否落入免责条文所示情形角度予以考察,占比22.2%。 (一)免责条款违法无效 因保险合同一般都是格式合同,故保险合同中的免责条款一般都是格式条款,因此条款效力同时受免责条款和格式条款相关规定的制约。 认定免责条款违法无效的法律依据是《保险法》第十九条:采用保险人提供的格式条款订立的保险合同中的下列条款无效: (一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的。该条与《合同法》第四十条对应:格式条款具有本法第五十二条和第五十三条规定情形的,或者提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的,该条款无效。 在(2014)惠中法民四终字第159号中国大地财产保险股份有限公司深圳分公司等诉程素兰等机动车交通事故责任纠纷二审案中—— 法院认为:由于上诉人大地保险公司提供的保险合同为格式条款,且驾驶证有效期届满并不必然导致驾驶员驾驶车辆危险系数的增加,亦不必然提高保险公司的赔偿风险,故该条款明显属于免除自身义务,加重被保险人的责任,根据上述规定该免责条款无效。 在(2014)通中民终字第2104号王夕军与中国人民财产保险股份有限公司通州支公司等机动车交通事故责任纠纷二审案中—— 法院认为:从保险精算基础考察,无证驾驶显然会增加风险发生的概率,保险公司将其作为免责事由具有合理性,但“驾驶证超过有效期、未按规定进行审验”未必会增加风险发生的概率,故将其作为免责事由显然对投保人有失公允。故确定保险公司是否免责,应以保险免责条款为基础,考察“驾驶证超过有效期、未按规定进行审验”是否明显增加发生事故的风险或与事故的发生是否具有盖然性的因果关系作为确定保险公司是否免责的依据。 研究人员注意到,法官在判决书中似乎不太倾向单独以此为由判决保险公司承担保险责任,因为这个定性从根本上否定了该条款的效力。而所有不要求保险公司承担保险责任的案件中,法官显然都认为这样的规定都是有效的。 从地域来看,广东省辖区法院采纳上述理由判案的比例最高,在广东法院审理的7个案件中,有4个案件阐述了该理由。(二)驾驶资格获得追认 法官基本的审理思路为:新换驾驶证的有效期覆盖了事故发生日期,可以视为公安部门对于驾驶员事故期的驾驶资格予以了确认,因而不存在驾驶证过期的情形,故不适用免责条款。 如(2014)六民一终字第00853号方莉莉、曾维荣等与中国大地财产保险股份有限公司六安中心支公司等机动车交通事故责任纠纷二审案中—— 法院认为:对驾驶员持有的驾驶证的办理、核发机构应属公安交警部门,对驾驶证有无效力的确认也不是本案审理的范围。故原审以公安交警部门核发胡海涛的驾驶证时注明的起至时间,认定胡海涛不属保险条款中的免责情形,并无不当,判决保险公司在商业险限额内承担赔偿责任亦有依据。 在这样一种模式下,法官其实是对“驾驶证过期不承担保险责任”的免责条款作了解读,即认为免责条款中的“驾驶证过期”不能片面地理解为事故发生时驾驶证形式上过期未年检,而应该理解为驾驶员是否具备驾驶能力和资格,而为了衡量驾驶员是否具备驾驶能力和驾驶资格,又引入了另一个形式要件,即补充年检是否通过。较之第一种直接对免责条款的效力作出否定性评价,在保险公司履行了对免责(格式)条款的提示和说明义务的情形下,法官们似乎更倾向于以这种模式来要求保险公司承担责任。 研究人员注意到,虽然这种审理思路占有一定的比例,但在司法实践中并非没有反面声音,如(2014)宿中民终字第0791号韩成华、潘桂花等与仝德章、中国人民财产保险股份有限公司睢宁支公司等道路交通事故人身损害赔偿纠纷二审案中—— 法院明确阐明:本案涉案车辆的驾驶人仝楠虽然在事故发生后已换领了有效期限延展十年的驾驶证,且换领的驾驶证的有效期起始日期与原有效期6年的驾驶证的届满日期相互吻合、无间隙,但这一事后的换领行为不能否定在涉案交通事故发生时仝楠持有的系有效期已届满的驾驶证的事实。仝楠持有效期已届满的驾驶证驾驶机动车,不仅违反了《中华人民共和国道路交通安全法实施条例》的规定,也属于涉案商业三者险所约定的保险人可以免除保险赔偿责任的情形。 甚至在同一法院审理的案件中,我们也发现有不同的做法。如(2014)镇民终字第1687号案—— 二审法院认为,关于冯锦洪持有超期驾驶证的问题,一审法院审理过程中,冯锦洪提交机动车驾驶证,有效期自2011年4月16日至2021年4月16日,该证据证明冯锦洪所持驾驶证在有效期限内。上诉人认为驾驶证有效期已届满,保险人不负责赔偿,该上诉理由不能成立,本院不予采纳。 而在(2013)镇民终字第1621号案中,原审法院认为:由于事故发生时,吉红祥所持的驾驶证已失效,根据上述保险合同约定,长安保险镇江公司在商业三者险范围内不应承担赔偿责任。二审对此予以了确认。 又如(2014)东中法民一终字第909号案—— 法院认为,事故发生于2013年2月26日,叶东亮在事故发生时所持有的驾驶证的有效期至2012年7月30日,属于逾期未换证的情形。但叶东亮事后换领的驾驶证,其有效期从2012年7月31日起至2022年7月30日止,案涉事故发生在该有效期内,应视为交警部门认可叶东亮在事故发生时的驾驶资格,因此,叶东亮不存在《机动车第三者责任保险条款》第六条第七款第4点的约定的情形,中华联合财险东莞公司要求免除其保险责任,依据不足,本院不予支持。 而在(2014)东中法民一终字第176号案中,法院认为,根据已查明的事实,事故发生时驾驶人杨德欣的驾驶证已超过有效期,符合保险条款约定的免责情形,原审法院认定人保财险东莞公司在商业险范围内免责并无不当,本院予以维持。(三)免责/格式条款要件不具备 该审理思路的法律依据是: 《保险法》第十七条:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。 对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。 关于“足以引起投保人注意的提示”和“明确说明”,最高人民法院关于适用《保险法》若干问题的解释(二)中规定:第十一条:保险合同订立时,保险人在投保单或者保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示的,人民法院应当认定其履行了保险法第十七条第二款规定的提示义务。 保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务。 第十二条:通过网络、电话等方式订立的保险合同,保险人以网页、音频、视频等形式对免除保险人责任条款予以提示和明确说明的,人民法院可以认定其履行了提示和明确说明义务。 第十三条:保险人对其履行了明确说明义务负举证责任。 投保人对保险人履行了符合本解释第十一条第二款要求的明确说明义务在相关文书上签字、盖章或者以其他形式予以确认的,应当认定保险人履行了该项义务。但另有证据证明保险人未履行明确说明义务的除外。 相关的法律和司法解释对于保险合同下的免责条款的形式要件做了比较明确的规定。研究人员在对案件进行分析的过程中发现,保险公司做法不一,在实践中也因此会有不同的定性,以下我们依据情节逐一分析: 1、投保人未在保险合同中签字 这种情形在现实生活是常见的,特别是车险领域,合同当事人在对保险费达成一致后,投保人缴费,保险公司直接寄送保险合同。对这种情形的处理一般无争议,如果保险公司没有证据证明其通过网页、音频或者视频就免责条款向特定的当事人作出过提示和说明,则免责条款不生效。 2、保险合同对免责条款的特别提示和说明处有投保人的签字,但投保人抗辩非其本人签名 在这种情形下,有争议的是“签字人是否为投保人本人”举证责任的分配,该分配直接影响到举证不能的后果。从司法实践来看,有不同的举证责任分配方式: 在(2013)新中民一终字第745号中国人寿财产保险股份有限公司新乡市中心支公司与王宏卫等机动车交通事故责任纠纷二审案中—— 法院认为:王宏卫对投保单上“王宏卫”的签名辩称不是其本人所签,并向本院提交书面鉴定申请要求对该投保单上“王宏卫”的签名是否为其本人所签进行司法鉴定。经本院委托司法科学技术研究所司法鉴定中心进行司法鉴定,鉴定意见为该投保单上“王宏卫”签名不是王宏卫所写。故原审判令人寿财险新乡市中心支公司承担本案商业三者险赔偿责任,并无不当。虽然判决书并未明确法院对举证责任的分配,但投保人承担了实际的举证责任,依司法实践经验来看,有很大可能是在法院的释明下承担的该举证责任。 而在(2015)广法民终字第332号安邦财产保险股份有限公司广安中心支公司与刘浩书等机动车交通事故责任纠纷二审案中—— 法院认为:因《机动车车上人员责任保险条款》系格式合同,根据法律规定,格式合同提供方应当就格式合同中的免责条款履行明确的告知说明义务,投保人在投保单上签名确认是保险公司履行告知说明义务的重要证据,但投保人吴金强否认是其本人签名,安邦财保广安公司未提供证据予以证明投保单系吴金强本人签名,也未在本院规定时限提交鉴定申请,应当承担举证不能的法律后果,故认定安邦财保广安公司没有履行免责条款的明确告知说明义务,免责条款不发生法律效力。 3、投保人签署投保声明,声明中包含免责条款的提示内容 研究人员注意到,在保险公司是否已尽提示和说明义务这个问题上,绝大多数判决书的记载都比较简单,事实部分对于免责条款的表达方式、声明内容等不太表述,在论述部分,则简单地以“保险公司已尽到提示和说明义务”或者“保险公司未能证明其已就免责条款向投保人提示或明确说明”等带过。在有限的判决书表述中,研究人员注意到法院掌握的标准仍然存在差别。 比如,在(2013)皋民初字第2210号丁晓琴等与中国人寿财产保险有限公司如皋市支公司等机动车交通事故责任纠纷案中—— 法院认为:保险公司虽对案涉条款加黑印刷,但其字体与其他条款相同且字体较小,难以识别,不能足以引起投保人宗学平的注意。保险公司也未向宗学平另行提交就该条款和说明内容单独印刷并附上投保人声明交宗学平签字确认,故亦不能证明保险公司已就该免责条款的概念、内容、法律后果等对宗学平尽到了提示及明确说明义务。仅有投保签署声明不足以认定被告保险公司尽到明确的说明义务。虽然投保人签署声明时应负必要的谨慎注意义务,但仍不足以引起投保人对免责条款的充分注意,亦不能达到证明保险人已就免责条款的具体内容向投保人明确说明之目的,保险人所尽之说明义务亦不够彻底。 而在(2014)梅中法民一终字第294号沈小羊与中国大地财产保险股份有限公司南城支公司等机动车交通事故责任纠纷二审案中—— 法院认为:大地财保南城支公司提交的《机动车辆保险投保单》证实凯瑞物流公司为肇事车辆购买商业第三者责任险时盖章声明:“已经仔细阅读保险条款,尤其是黑体字部分的条款内容,并对保险公司就保险条款内容的说明和提示完全理解,没有异议,申请投保”,可认定保险公司对保险条款中的免责事由已尽提示和明确说明的义务,该保险免责条款已生效。 鉴于“提示和说明义务”的履行标准并非本篇实证分析的重点,本文不再具体展开。从前述分析数据来看,法官似乎更倾向于以免责/格式条款不具备形式要件为由,判决保险公司承担保险责任,因而免责条款的表述及相关义务的履行应是保险公司和投保人特别关注的点。四、总结 “驾驶证过期,保险公司是否承担保险责任”看似简单,但其中涉及的法律问题却颇有争议: 1、商业保险合同中约定“驾驶证过期,保险公司免责”是否因“免除保险人依法应承担的义务或者加重投保人、被保险人责任的”而无效?这是该类型案件需解决的最根本的问题,但从当前的司法实践来看,大多数法官都选择回避该问题;而试图从驾驶资格角度去解释免责条款的法官是不是内心亦认为“驾驶证形式过期,保险公司免责”这样的约定是不合理的? 2、假定前述约定有效,考察“驾驶证过期”的时间点是什么?是事故发生时,还是诉讼发生时? 3、当投保人否认其在保险合同签字时,对于签字的真伪应由谁来承担举证责任? 4、对于保险合同而言,提示和说明义务的界限在哪里? 转自:审判研究

相关法律知识